第3四半期はさまざまな製品のピークシーズンであるため、利用可能なDRAMチップの在庫がすべてのセグメントで縮小することは明らかです。ただし、電子機器メーカーは今年の第1四半期にDRAMチップを在庫していたため、今年の第3四半期のこれらのチップの契約価格の全体的な伸びは15%を超えないとTrendForceのアナリスト会社は考えています。

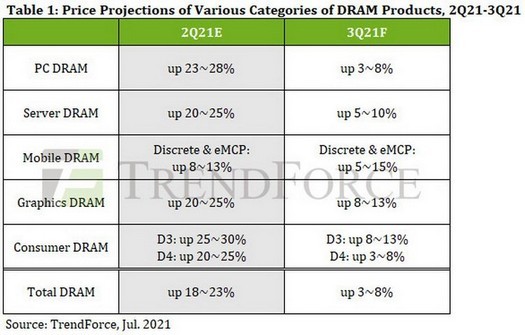

アナリストによると、トップ3のDRAMメーカーによる容量の制約が長引くと、第3四半期にデスクトップおよびノートブックチップのコストが3〜8%上昇するという。 OEMには8〜10週間のメモリリザーブがありますが、自宅で仕事や勉強をする傾向が続いているため、ラップトップの需要は引き続き旺盛です。

サーバーDRAMの価格は第3四半期に5〜10%上昇します。これは、サーバー機器の大手メーカーがこのタイプのメモリを大量に保持しているという事実によって説明されます。ただし、一部の第2層メーカーは、以前は購入できなかったため、第3四半期も引き続きサーバーDRAMを購入します。最大のDRAMチップメーカー3社(Samsung、SK Hynix、Micron)は現在在庫が限られているため、収益性を維持するために引き続き価格を引き上げていきます。

需要はそれほど控えめですが、モバイルDRAMチップの契約価格は5〜15%上昇するとTrendForceは述べています。東南アジアでのCOVID-19のパンデミックの悪化により、スマートフォンメーカーは新しいデバイスの量の計画を再考することを余儀なくされ、一般的に多くのモバイルDRAMを蓄積しているという事実につながりました。さらに、スマートフォン以外の業界からのRAMの需要が現在より多くの利益を生み出しているため、主要メーカーは、さまざまなセグメントで変化する需要に対応するために製造能力を調整し続けます。

TrendForceは、DRAM市場のリーダーであるSamsungが、異なるセグメント間でのメモリの収益性の違いを最小限に抑えようとしていると述べています。さらに、同じMicronと比較して、今年の第1四半期のSamsungはモバイルRAMの契約価格を大幅に引き上げませんでした。今年の第3四半期にこのタイプのメモリの需要が弱まると予測されているため、韓国のメーカーは損失を補おうとして、競合他社と比較してモバイルDRAMの価格を大幅に引き上げます。サムスンの行動は、次に、サムスンに彼らの価格設定方針を再考することを強いるでしょう、そしてそれは最終的にモバイルメモリの価格のさらにもっと重要な上昇につながるでしょう。

GDDR6メモリチップの供給が限られており、需要が高いため、第3四半期の契約額は8〜13%増加します。今日のグラフィックアクセラレータの90%以上は、GDDR6ビデオメモリを使用しています。さらに、新世代のゲーム機もこのタイプのメモリを使用します。 GDDR6チップの現在の需要は、利用可能な製品の数を大幅に上回っており、メーカーがサーバーセグメントのメモリの生産を優先しているため、GDDR6の契約価格は第3四半期も引き続き上昇します。

また、通信機器や家電メーカーからの需要も高い市場です。中国での第5世代(5G)ワイヤレスネットワークのインフラストラクチャの積極的な開発、および新しいワイヤレスデータ伝送標準Wi-Fi 6の展開は、この需要の主な推進力です。このような背景から、TrendForceは、主要なDRAMメーカーは、需要の増加に対応するために、DDR3メモリからCMOSイメージセンサーやその他のチップへの移行を遅らせる必要があると述べています。ただし、長期的には、業界は古い25 / 20nmメモリ製造プロセスを放棄し続け、新しい、より高度な10nmクラスの標準に移行します。アナリストは、今年の第3四半期のDDR3メモリチップの契約価格は前四半期から8〜13%上昇し、DDR4メモリチップの契約価格は3〜8%上昇すると予測しています。

2021-07-13 13:47:39

著者: Vitalii Babkin